强烈推荐这本颠覆我认知的好书!搞钱必看!

想成为富人的人很多,真正能成为富人的,却寥寥无几。

普通人和富人的差距到底在哪?是运气?思维?还是能力?

为什么许多人节衣缩食、穷尽一生也无法跨越阶层,成为富人?

读完这本《真富人,假富人》,我才发现,富人原来离我们这么近。

只要会做加减法,懂一点经济思维,不用节衣缩食,不用担心失业断薪,轻轻松松就能存下钱。

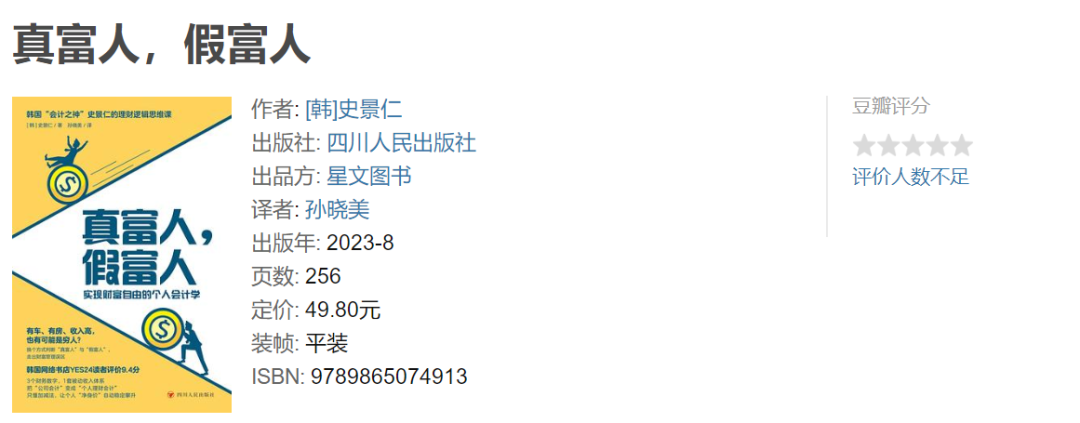

这本书是韩国“会计之神”史景仁,写给普通人的理财逻辑思维课,也是一本拿来就能用的实用致富手册。

读懂这本书,打破“死工资”的天花板,给自己打造持续增加的收入!

分享书里3个特别颠覆我认知的观点吧,希望对你有所启发~

1 、财富自由一直以来,我们都把财富自由等同于“有钱”,把“有钱”定义为有房有车有存款。但是,集齐这三个指标的人,都是有钱人吗?答案显然是否定的。我们中的许多人“荣升”房奴、车奴后,却离“有钱有闲”的幸福生活更远了,变得更加焦虑。为什么会出现这种情况呢?根源在于,我们把“财富自由”理解错了!财富自由的本质,不是财富,而是拥有选择的自由。也就是说,财务自由≠财富自由。我们追求的有钱有闲的生活,不应该以拥有多少钱、车、房作为判断的标准,而应该以“净资产”作为参考指标。净资产怎么计算呢?很简单,净资产=资产-负债。哪些算资产呢?比如,现金、存款(活期 定期)、押金、汽车、房子……哪些算负债呢?比如,车贷、房贷、信用卡透支额……我们可以罗列一张资产清单,将自己的资产和负债情况对号入座,二者相减就能得到净资产额。把净资产额作为理财目标,就不会陷入财富自由的误区,变成看起来“很富”却活得很辛苦的穷人。2、利润你不理财,财不理你。想理财,就从记账开始。相信很多人也跟当初的我一样,掉进过“记账理财”的误区吧。开始记账理财时,每天都要抽出10分钟左右的时间,盘点今天的收入和支出。月末还要再总结一下当月的收入和支出情况,再计算出总资产额。实际上,这种操作方法在实操中存在很多问题:坚持记账,是一个很反人性的行为,枯燥、还容易激发负面情绪,很难长期坚持;操作过于繁琐,每天记账都要把各大消费app和银行卡翻一遍,容易错漏。(在各大app里查找消费情况时,还特别容易分心走神,不知不觉就刷起了种草视频……简直就是时间黑洞!)这本书里提出了一个更简单易操作的记账方法,只需要两个公式就能搞定:当月净资产额-上月净资产额=当月利润当月收入-当月利润=当月支出这就相当于我们每个月记账,只要月末盘点一次,算出当月和上个月的净资产额相差多少,再用当月收入减去差额,就能算出这个月的支出。如果支出金额很高,那我们直接查找刷卡金额、转账明细、现金支出情况,就能明确这一个月大概的消费情况,以及下个月要在消费支出上如何调整了。3、系统收入经常听到一句话:打工人做一辈子也很难发家。原因其实很简单,因为打工人是拿固定薪资,如果一天没上班,那就一天没有收入,所以打工人必须要保证自己每天都能上班,才能确保收入。单一的收入渠道,就导致我们财务上抗风险的能力很差,一旦遇到什么突发情况,比如失业,就会陷入被动境地。尤其是在叠加了房贷、车贷以后,只靠工资收入来维持,抗风险的能力就更差了,稍有不慎就满盘皆输。想提高财务抗风险能力,一定要记得一句话:鸡蛋不要放在同一个篮子里。钱不是靠省出来的,比节流更重要的,是开源。所以,要增加自己的收入渠道,而不是仅靠“死工资”来维持。有专业特长/兴趣爱好的,可以运营自媒体、演讲、开发课程……丰富收入渠道,打造“系统收入”。“系统收入”,也就是我们常说的“被动收入”“睡后收入”。如果能做到“系统收入”超过“维持生计费用”,就意味着,即便我们不出去工作,每天能按时收到的钱,也足够维持生计,甚至还能攒下钱,根本不用再为生计发愁!

其实说穿了,我们羡慕富人的生活,是羡慕他们有自由选择的能力,可以不用为了挣钱维持生计,勉强自己去做不喜欢的事情、牺牲自己宝贵的时间。希望我们都能早日拥有自由选择人生的底气,为自己而活,不必拿宝贵的人生去换取金钱。

为什么买书痛快,看书痛苦?

有一种现象,就是买书容易,看书难。最近看到周围不少朋友会“跟风”地区买上一堆书回来,那些什么“三十岁之前必读的十本书”,又或是“将会改变人生的多少本书”。但往往买回来后,就在那里放着让书吃灰了。很多时候,我看到那些买回来的书的质量,也是参差不齐。不同的出版社,不同的译本,书中的质量存在在非常大的价值区间。相信经常看书的朋友一定会有同感。紫网2023-10-15 09:11:220000为什么都说撒娇的女人最好命?

我们总说撒娇女人最好命,其实反过来也成立——“好命女人会撒娇”。撒娇,其实是高能量的人才会干的事。撒娇的人普遍自信,相信自己的需求讲出来对方会满足,察觉到被偏爱的可能,才会下意识地撒娇。撒娇往往发生在亲密的关系里,因为你知道对方能承受。而且,撒娇的人身上往往有一股纯净的能量,纯净到可以调配周围的一草一木,她像是活泉般的存在,填满自己,再流向他人。 是酱小油呀2023-07-29 15:30:340000

是酱小油呀2023-07-29 15:30:340000至今为止你看到的什么书让你震撼最大?

我只说一本书——《叔本华思想随笔》。这是本刷新重塑三观的书,和《人生的智慧》一样,见解透彻、篇篇经典、历久弥新,看的越深越想感叹:原来,这个世界上真的有天才!整理了一些这本书的摘抄,以此献给热爱哲学的我们:1.谁要是能够为自己与生俱来的才能而活,那他就由此找到了最美好的人生。是酱小油呀2023-07-29 15:48:370000书单 | 很厚的三本书,却很好读,豆瓣9分以上

你也许有过这样的经历,就是走进书店时被一本好听的书名吸引,却又因为太厚了放弃购买和阅读的念头。我也有过类似的经历,一看到厚厚的书就望而却步,担心自己读不下去。后来我发现,即使看上去很厚的书,也是很好读的,不再担心阅读大部头。今天我给你推荐的这三本书虽然很厚,但都是豆瓣9分以上的好书,值得你花时间阅读。一、《白鹿原》紫网2023-10-14 17:08:000000

eln

eln